1.Ahorra o nunca

Hay un libro que se titula "Ahorra o nunca". Tenemos que empezar a ahorrar ya o no tendremos opciones el día de mañana....

Como dijo Benjamin Franklin: «En este mundo sólo hay dos cosas seguras: la muerte y pagar impuestos.» A la muerte no podemos esquivarla, pero los impuestos…

No todos los productos bancarios tributan igual, ni todos los que quieren invertir su dinero tienen acceso a las mismas oportunidades.

Hola a tod@s.

La semana pasada tuve el placer de conocer en persona al que dicen ha sido el mejor jugador del mundo en (no os diré el deporte que practicaba, que ya serían demasiadas pistas y se dice el pecado pero no el pecador…)

Quedamos en una cafetería del centro de Barcelona y mientras nosotros estábamos dentro, en la terraza estaba un antiguo presidente del F.C.Barcelona y al lado el cuñado de Johan Cruyff, junto con otras personas a las que no conocía.

Bien, pues resulta que este ex-jugador de élite ha montado una «Sociedad de Inversión de Capital Variable» (Sicav) junto con un ex-gestor de una caja de ahorros que ha sido absorbida hace poco tras tres años en subasta.

No entraré a definir exactamente qué hacen con el dinero de sus clientes, pero sí os puedo decir que no siguen «las tres reglas del tonto», con lo cual, a pesar de obtener rentabilidades cercanas al 6% anual, considero que están dejando de ganar mucho dinero. En todo caso, añado, que respecto a la rentabilidad que ofrecen los bancos, con un 6% sus clientes se pueden dar con un canto en los dientes.

Fuente: Expansión

Lo que comentaré es que las «Sicav» tienen unas ventajas fiscales que no tienen comparación con las opciones que tienen los «pobres». Entraré en detalles en un post que publicaré próximamente dedicado exclusivamente a las Sicav.

*Aclaro que dado mi especialidad no es la fiscalidad y puede haber algún dato que haya variado en la última modificación que introdujo el gobierno, en enero del 2015, por lo que te pido que te centres en el concepto.

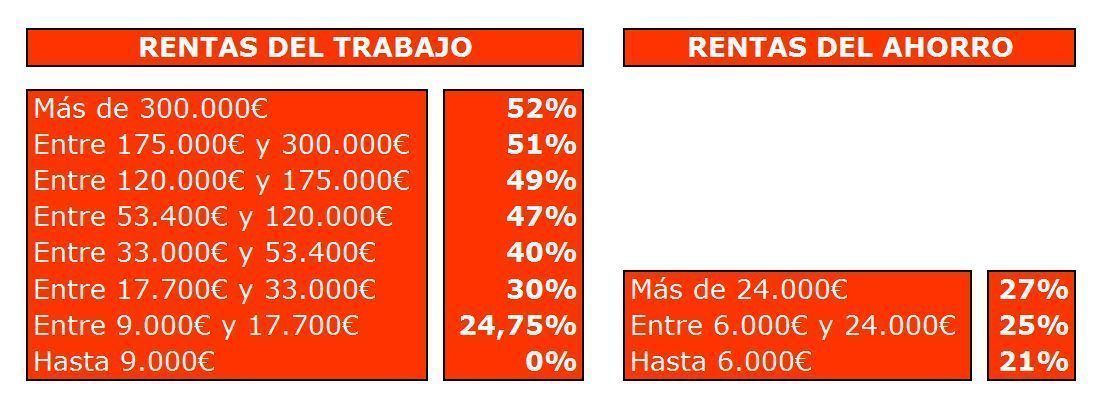

Los «pobres» son los que tienen un sueldo, trabajan para otra persona y pueden llegar a pagar hasta un 52% de su salario, en concepto de «rendimientos del trabajo».

Los «menos pobres» crean sociedades y llegan a pagar un máximo de un 30% (creo recordar) de los beneficios de dicha sociedad.

Los que empiezan a estar en otra situación (por no llamarles ricos) tienen su dinero invertido de forma que solamente pagan por el rendimiento que les da ese dinero (alrededor del 20% de las plusvalías generadas), pudiendo además diferir los impuestos hasta el momento del rescate, de forma que el dinero que no pagan mientras no sacan los beneficios es dinero que sigue trabajando para ellos y resulta en una cantidad muy diferente en el rescate. Creo recordar que en algún post he explicado que no es lo mismo invertir en un producto a diez años que invertir en un producto a un año y repetirlo diez veces (un depósito, por ejemplo)

Los que empiezan a estar en otra situación (por no llamarles ricos) tienen su dinero invertido de forma que solamente pagan por el rendimiento que les da ese dinero (alrededor del 20% de las plusvalías generadas), pudiendo además diferir los impuestos hasta el momento del rescate, de forma que el dinero que no pagan mientras no sacan los beneficios es dinero que sigue trabajando para ellos y resulta en una cantidad muy diferente en el rescate. Creo recordar que en algún post he explicado que no es lo mismo invertir en un producto a diez años que invertir en un producto a un año y repetirlo diez veces (un depósito, por ejemplo)

Y luego están las Sicav, que están pensadas para las grandes fortunas y que tienen unas ventajas fiscales que no tienen nada que ver con las opciones expuestas anteriormente. Como digo, explicaré los detalles en un próximo post, pero con lo poco que os he explicado, recordad que…

![]() Los impuestos los pagan los pobres

Los impuestos los pagan los pobres

Y como no todo puede ser malo, os digo que los que ya tienen dinero invertido en instrumentos como fondos de inversión o similares (espero que sea tu caso) hay una opción de pagar cero impuestos. ¿Queréis que os explique cómo no pagar impuestos de, por ejemplo, vuestro fondo de inversión? Pues lo siento, pero leí que algún experto en blogs decía que tienes que dejar a la audiencia esperando algo más y…en esta ocasión no desvelaré la fórmula y tendréis que esperar a la publicación de mi segundo libro, «Finanzas para un listo»…jejeje

Ah, un detalle para acabar:

Ese ex-jugador de élite me dijo que sus clientes, algunos con varios millones de euros no tienen contratados Planes de Pensiones (de los pocos productos que tributan como rendimientos del trabajo) mientras que los «pobres» son los que van al banco pidiendo ahorrar para la jubilación y salen con un Plan de Pensiones bajo el brazo (y aquí explico exactamente cómo funciona)

*Si tienes un conocido con un Plan de Pensiones dile que me escriba, que le explicaré toda la verdad…y le ayudaré.

Salu2

Si quieres aprender a ahorrar, a invertir, a conocer nuevas fuentes de ingreso; en definitiva, si buscas el camino para ser financieramente libre…¡¡este es tu blog!!

Hay un libro que se titula "Ahorra o nunca". Tenemos que empezar a ahorrar ya o no tendremos opciones el día de mañana....

5 Preguntas sobre hábitos financieros En la búsqueda de cambios para obtener resultados diferentes, la teoría no sirve de nada si no se...