1.Ahorra o nunca

Hay un libro que se titula "Ahorra o nunca". Tenemos que empezar a ahorrar ya o no tendremos opciones el día de mañana....

El pasado viernes día 27 de Enero el Consejo de Ministros aprobó un Real Decreto de «protección» a los consumidores en materia de las famosas cláusulas «suelo» que cerca de un millón y medio de hipotecados tienen en sus contratos de hipoteca.

Hola a tod@s, pero en especial a ti…porque para ti escribí hoy este post (sobre todo si tienes esta barbaridad en tu hipoteca)

Lo primero que hay que saber es qué es un cláusula suelo, cuyo nombre le viene al dedillo, desde luego.

Lo expliqué hace tiempo en este post sobre las cláusulas suelo, pero te hago aquí un resumen rápido, a ver si te parece muy normal incluir este tipo de cláusula en un contrato:

Explicación «de las mías»: Una cláusula suelo es una letra pequeñita de un contrato de hipoteca de esas que se paga a interés variable y en la que cada año sube o baja la cuota según «algo» que ocurre ajeno a nuestra voluntad y que nos tiene en vilo cada año, a ver qué pasa en la próxima cuota (alguno se acercaba al banco a preguntar, meses antes)

Eso que hace que suba o baje la cuota es un índice de referencia, y en España la mayoría de las hipotecas estaban referenciadas al Euribor (aquí explico lo que es el Euribor)

Bien, pues el Euribor llegó a subir hasta el 5.3 (lo digo de memoria) y hoy está congelado, bajo cero; de forma que la cuota de nuestra hipoteca bajaría proporcionalmente.

El problema es que en los últimos años muchos de los hipotecados vieron que su cuota no bajaba al son de las buenísimas noticias que reflejaban los periódicos, en las que se decía que la confianza entre los bancos había subido y por lo tanto el Euribor bajaba.

Eso era porque tenían una cláusula, denominada con el tiempo «Claúsula Suelo» que impedía que pagásemos menos de «X».

Por ejemplo, si tu cláusula suelo marcaba un 3.5%, no pagarías menos de eso por tu cuota de hipoteca, aunque bajase para situarse por debajo de esa cifra.

Claro, eso hizo que muchas personas empezasen a acercarse al banco a preguntar por qué no les bajaba la cuota mientras su vecino se había comprado un coche con lo que se ahorraba de cuota de su hipoteca. [/su_note]

¿Te sirve la explicación «técnica»?

Bueno, pues ahora te respondo al último párrafo y te digo por qué tu vecino no tenía cláusula suelo. Sencillamente era porque…

Y perdona que te meta la bronca, pero no puede ser que firmes algo que no entiendes y que seguramente va a ser el contrato más importante de tu vida. No puede ser que no te preocupes antes y que vayas al «Pasapalabra» a que el notario lea rápido la escritura y firmes como un borreguillo.

Ah, en tu descargo, yo hice lo mismo con cuatro hipotecas antes de darme cuenta de que el banco es un proveedor y que tenía derecho a que me entregase una «oferta vinculante» al menos con 72 horas de antelación a la firma ante notario. Así que al menos para la próxima, ya sabes.

¿Que no sabes si tienes un cláusula suelo en tu hipoteca? No te preocupes, yo te lo explico:

Saber si tienes o no cláusula en tu hipoteca es bien sencillo:A día de hoy, 02 de Febrero del 2017, si en tu hipoteca está referenciada al Euribor y en los últimos 4-5 años has visto bajadas en la cuota de la hipoteca (más fuertes en los primeros años y más suaves en estos últimos) es que no tienes cláusula suelo.

Si por el contrario, si a partir de tocar la cuota más alta que hayas pagado jamás viste como te bajó en los primeros años pero ahora lleva varios que no te baja y que llevas tiempo pagando la misma cuota… ¡¡Cuate, aquí hay tomate!!!

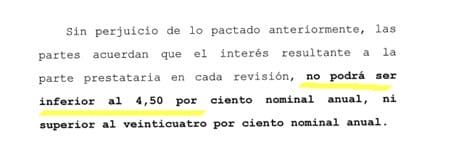

¿Y cómo saber si tu hipoteca está referenciada al Euribor? Bueno, ya va siendo hora de que te leas las escrituras, que una vez cada 1000 años tampoco hace daño. Lo paradójico va a ser que si lees las escrituras de hipoteca verás también si tienes suelo (o techo) porque es algo que se ve clarísimo al leer, de verdad)

Ejemplo de una cláusula «suelo» en una hipoteca.

Pero volvamos a la realidad, a intentar arreglar ese desaguisado.

Pero volvamos a la realidad, a intentar arreglar ese desaguisado.

Lo primero que hay que saber sobre este Real Decreto es que lo que viene a decir es que la banca podrá negarse a devolver la cláusula suelo si cree que no es opaca.

¿Estos políticuchos que tenemos son tontos o es que los bancos subvencionan sus campañas? (A esto último, al menos en USA se sabe, y aquí ya se sabe lo primero)

Lo normal sería decretar que se devolviesen todas las cláusulas suelo porque no era justo limitar el tipo de interés por la parte de abajo en un 3%, por ejemplo, y limitarlo por arriba a un 13% (y esto no es un ejemplo, es real)

…pero resulta que lo que se firma en ese Real Decreto es que es la banca la que decide si la cláusula que incluyó en tu hipoteca está bien explicada o no.

Y te dejo aquí un macabro ejemplo de lo que puede cambiar una coma en una frase, imagínate lo que se puede escribir en un contrato de hipoteca…

Y te dejo aquí un macabro ejemplo de lo que puede cambiar una coma en una frase, imagínate lo que se puede escribir en un contrato de hipoteca…

Y aclarado el tema de qué es esta abusiva cláusula y de lo que se ha votado en el Real Decreto, vamos a reclamar que nos devuelvan lo robado de más, digo… lo cobrado de más.

Ah, antes de cambiar de tercio: La votación se decidió con 166 votos a favor, 87 abstenciones y 88 en contra. Ni en esto tan claro se ponen de acuerdo.

¡¡¡TODOS!!! Pero no es tanto quien puede sino quién debe reclamar, porque deberíamos ser una marea humana los que colapsásemos con reclamaciones a todas las entidades bancarias, a ver si entre todos les enseñamos algo para la próxima vez.

Ahora, a nivel legal, los que pueden reclamar por la cláusula suelo son:

Como decía Jerry Maguire en la película: ¡¡Enséñame la pasta!!

Como te decía más arriba, es el banco el que calcula cuánto has pagado de más por culpa de la cláusula, y como te he cicho que te iba a dejar aquí una herramienta para que tú lo calculases…

*Gracias a HelpMyCash por estas herramientas

Bueno, esto todavía no está claro del todo, pero parece que el gobierno ha propuesto reformar la Ley del IRPF para garantizar una neutralidad fiscal para los consumidores. De Guindos (cuando haya otro ya veremos qué dice) ha comentado que la devolución de los importes no se incorporará a la base del IRPF y tampoco los intereses de demora.

Otra cosa es que si en su momento te dedujiste los gastos de hipoteca y ahora te devuelven lo cobrado de más, Hacienda pueda reclamarte que devuelvas la cantidad recibida en la declaración de la renta de aquel año, por el exceso que se adjudica a la parte pagada de más y hoy devuelta.

*Esto afectaría a todas las declaraciones posteriores al años 2002. Las anteriores ya han prescrito.

Ah, una recomendación:

Todavía estás a tiempo de invertir 100€ en la compra del simulador de finanzas personales «MoneyLand» y aprender ciertas cosas con las que mañana el sistema bancario te la querrá pegar.

Y cuidado, porque te tengo vigilado y sabré si has comprado tu «MoneyLand». Luego no me preguntes cómo se arregla aquello que te vendieron….jejeje

Bromas aparte, es una herramienta que te ayudará a conocer el funcionamiento del dinero y debería ser una inversión obligatoria si quieres avanzar en tus finanzas personales.

Pincha en la foto para saber más.

Si quieres aprender a ahorrar, a invertir, a conocer nuevas fuentes de ingreso; en definitiva, si buscas el camino para ser financieramente libre…¡¡este es tu blog!!

Hay un libro que se titula "Ahorra o nunca". Tenemos que empezar a ahorrar ya o no tendremos opciones el día de mañana....

5 Preguntas sobre hábitos financieros En la búsqueda de cambios para obtener resultados diferentes, la teoría no sirve de nada si no se...